Table of Contents

前言

最近正夯00940正在台灣大肆颳起風潮,

打著巴菲特選股的精神,打造出來的ETF,

但你知道嗎? 巴菲特的波克夏公司,每年可是從沒有配發股利的,

怎麼會這樣?

因為實際在累積資產的過程中,

配發股息反而是降低公司對資產的利用率,

另外因為我們台灣股民普遍都很喜歡配息,

導致投信券商開始投其所好,

但有些ETF配出來的股息居然不是真正的股票利息,而是平準金、資本利得,

這部份真的需要仔細留意,讓我們來看看配息的好與壞。

配息的好處?

- 穩定的安全感,過往的中華電信、中鋼大牛股帶來的好形象

- 可以認列收入,可以做為財力證明

- 不管大漲大跌,都有穩定的收入來源

- 保有彈性使用流動資產

配息的壞處?

配息會遠離複利效果

我整理了一張圖,假設有一個很棒的配息股,每年會配息6%,且都會穩定填息,

第一種單利的情境,當我們投入一百萬後,每年都會把利息拿出來不再投入,

經過20年後,我們的利息就是6%乘以20年,就是120%,所以拿到的總利息就是120萬

第二種複利的情境,當我們投入一百萬後,每年都會把利息再投入本金,

經過20年後,我們的每年領的利息居然高達18萬,而不是單單6萬,

是不是很驚人,而總利息也比120萬還要多出100萬,來到220萬呢!

這說明一件事,如果不是退休需要用到現金,而是仍在資產累積期間,

股息再投入的複利影響非常大,如果本金更大,那又更加放大了。

因此配息這件事,本質上是會遠離複利的。

關於單利與複利,我會再用另一篇幅來解釋人是不太能體會指數函數的概念。

成本複利的影響

這時你可能會想說,那我股息再投入不就解決了嗎,

理想上是這樣沒錯,但再投入的動作就會衍生交易稅、手續費成本的問題,

如果本金龐大時,配息時也要額外考慮健保補充費的課徵,

這些看起來不起眼的費用率,長期累積下來也是很可觀的

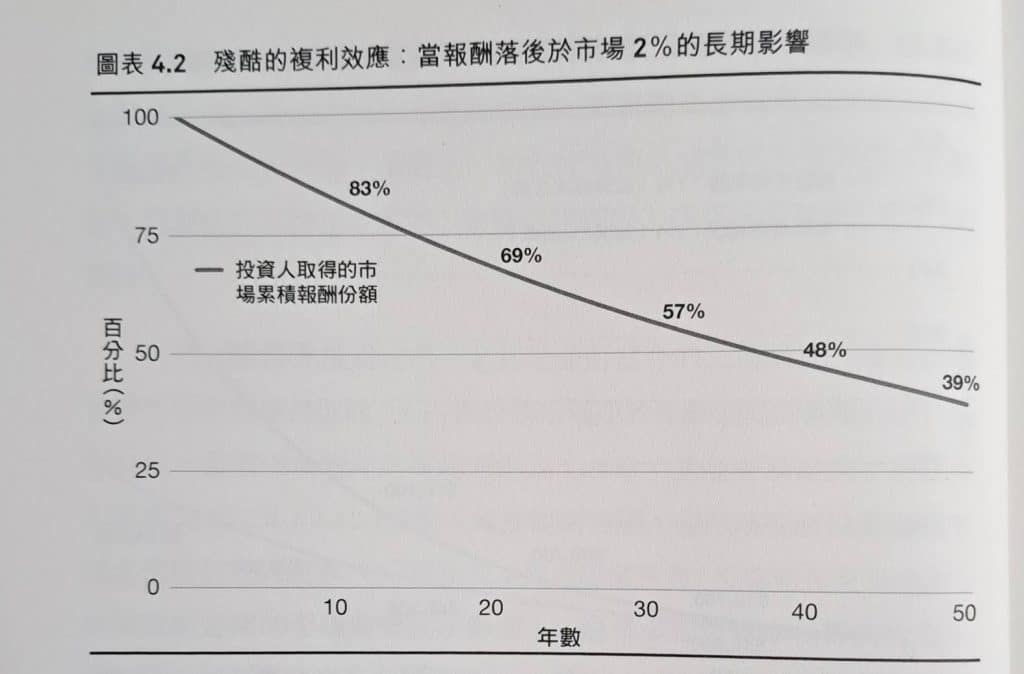

讓我引用《約翰伯格的投資常識》中的成本複利效應

這張圖說明,投資人投入了100%的資本,承擔100%的風險,

而成本2%的影響,導致賺取的潛在市場報酬卻不到40%,

反過來說,金融中介系統投入0%資本,承擔0%的風險,卻剝削了市場報酬的60%。

容我重複強調…這就是長期複利成本的殘酷,

也是簡單算數鐵則的數學必然性。

談到報酬,時間是你的朋友。

約翰伯格

可是,一講到成本,時間就是你的敵人

最後補充一下稅務,目前股利是適用8.5%的抵減稅額(每一申報戶上限8萬元),

對於所得級距在5%以下是可以有3.5%的退稅,

但如果你的所得級距是來到12%以上,反而就要補繳稅金,

這就是得不償失了,不僅沒有得到配息的好處,還要多繳稅,

與其這樣,還不如選擇不太配息的股票,

等需要用錢時,直接變賣透過資本利得形式比較划算。

最後拿資本利得、平準金來配息就更不用說了,

直接把累積複利中的資產拿出來還給你,這更加不利於複利的執行。

「複利是世界第8大奇蹟,不到必要的時候,別去打斷它」

查理.蒙格

結論

1. 配息適合日常需要用資金的投資人,不利於正在累積資產的投資人

2. 配息要注意額外衍生的交易稅、手續費、健保補充費等成本費用

3. 費用成本長期累積下來,成本複利會侵蝕很多獲利報酬

4. 配息會影響不同級距所得的報稅,所得稅率超過12%以上需要補繳稅金

5. 拿資本利得、平準金來配息,不利於複利的累積

你看中的是別人的利息,別人看中的是你的本金

在美國,ETF數量已經高達2千多支以上,

我相信台灣的ETF也只會越來越多,

而最近ETF本身標榜高股息,配發出來多是資本利得、平準金,

股息部分並沒有如此高,這類型產品真的是你想要的嗎?

所以,請務必親自識別高配息背後的來源,

符合自己的投資需求才是重點。

最後想再稍微提一下,

你可以花一點時間研究,提升自己的認知,這是認知成本,

你也可以都不研究,接受現實所要付出的成本,

這無關對錯,只關乎需求,

而我的學習對象是查理.蒙格,我很認同他追求理智的觀點 :

我個人認為,追求理智是人生最大的樂趣。 我從年輕時就開始朝這個目標前進,努力不懈, 等你到我這年紀 (90歲以上) 就差不多了。

查理.蒙格

所以我選擇了提升認知成本,

要克服人性的懶惰、貪心、恐懼很難我知道,

但我也不是一次就到位,而是慢慢調整,慢慢訓練自己適應的,

因此,希望大家不要因為高股息的誘惑,反而選到不適合自己的ETF,

或是選到一堆人都跳進去的熱門股,追高導致實際價值遠遠低於價格,

唯有自己研究、評估、得出結論,真正適合自己才去投資。