98

來記錄一下遇到危機入市的績效變化

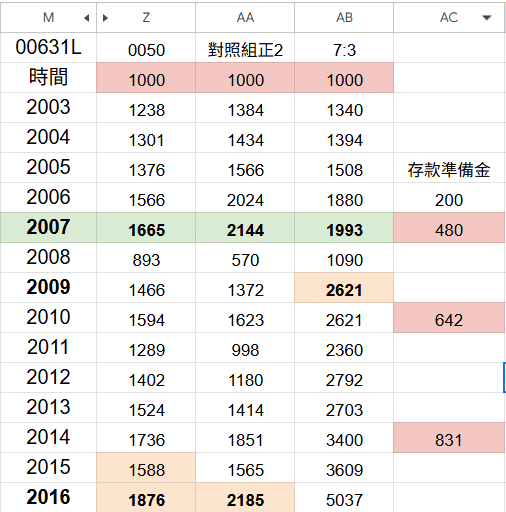

1.當初資產配置七成的正2,從去年放到今年10/15 :

700 → 995 ,+42%的報酬

2.危機入市的部位至10/15的報酬 :

170 → 384,+125%的報酬

3.整體增長 :

(700+170) -> (995 + 384) = 1379,+58%的報酬

反之,假設初始就單筆全部投入至10/15的績效,(用+42%去計算) :

870 * 142% = 1235

這次危機入市比單筆投入多了16%的獲利

算是市場波動給的紅利,也是對自己認知與執行面的獎勵

但未來會怎樣,沒人知道

這裡要特別提醒,如果市場直接漲上去

那留現金等待的績效一定會比較低

那為什麼我要這麼分配呢? 原因還是在於風險的考量

我配置的對標是要應對 2008 的金融海嘯

股市當年可是腰斬,正2在當時的話,不意外就是腰斬再腰斬

我有特別去試算,不管0050、正2都需要八年才能恢復到原點

但如果有準備危機入市的預備金,就能在崩盤的隔年回血成功

(3成防禦資金底部轉正2 + 額外存款準備金10~20%危機入市)

這說明,波動越大的標的,越要保留更多的場外資金以防不時之需

贏得一場大漲不厲害,長期經歷市場考驗還能活著才厲害

整理一下重點心得 :

- 預留資金的認知很重要

- 不要在意一次的大漲走勢,長遠在市場活著更重要

- 學習資產配置是一般投資者的防身策略

至於配置的比率很看個人,你的風險承受度、喜好,但重點其實不在比例,而是你已經在正確的道路上,有這個概念並實行的人,長期就只是賺多賺少的問題了

巴菲特說 : 寧可大概的正確,也不要精確的錯誤