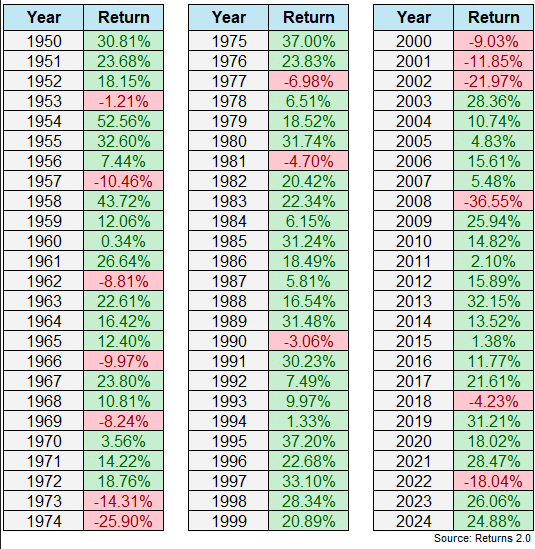

下圖是美股S&P500 1950~2024年的績效 (作者 Ben Carlson分享)

圖中的視覺化非常明顯,在這半世紀以上的期間,

綠色(上漲)的年份明顯多於紅色年份(下跌),

因此,在這個基礎之下,我們可以發想各式各樣的策略,

但有兩個重點 :

- 策略要能應對大跌的年份

- 長期上漲的過程中要一直在場

基本上只要能滿足上述兩個點,長期就能獲利

在一些書籍與研究中提到,

簡單的Buy and Hold策略就能輕鬆達成上述條件,

並達到年化快10%的報酬率 (時間拉到歷史200年也是差不多)

所以,我們可以以此為一個標竿,

如果已經滿足自身評估的需求,那就進一步認識他的波動是否適合自己

如果不能滿足10%的報酬,那就要進一步做功課

考慮要接受更高的風險來換取更高的報酬

還是研究其他的α策略

這研究投資的樂趣就交給各位讀者

這裡討論長期投資的方式其實很簡單

但過程很不容易

想想看,有誰想要看到賺到的獲利腰斬

又要忍受前途不明的低潮

而這些都是必須的經歷

再加上這不是一夜致富的方法

更加的不受青睞

但是,這卻是一個穩健的方式,與公司們一起成長的方式

也是最不需要花心思在上面,可以專注在自己想做的事上

畢竟你一點都不投資,就是默默在承受通貨膨脹的侵蝕

另外,如果擔心標的只有美國,現在還有全球的可選擇 (ex. VT)

現在的我們很幸福,有很多資源可以學習、獲取

但唯獨耐心,是我們必須靠自己的培養,而且難度越來越高

畢竟令人分心的事物實在太多了

速成的方案、新式詐欺也層出不窮

我還是喜歡那句老話 :

慢慢來,比較快

接著想補充最近PTT討論熱烈的〈槓桿指數化-簡單快速財務自由〉

有很多不錯的觀點跟我自己寫的文章相似

首先,我常提到複利真的很重要,而時間是複利最好的朋友

所以投資前十年的累積期(儲蓄)特別重要

而這就是文中提到的”Coast Fired”,外國還真喜歡定義一些名詞

也還為此寫了一個計算網站”Coast FIRE Calculator”來計算當下要存的累積資金是多少

簡單來說就是 :

- 前期努力存一筆錢(可試算),放進股市都不要動 (專屬退休帳戶)

- 搭配適合的槓桿來加速,並控制好現金流

- 其餘的收入與開銷就可以任意支配,到退休時,也不用擔心退休資金

第二,關於槓桿部分,建議先有一些背景知識,

可以先翻過《諾貝爾經濟學得主的獲利公式》的生命週期投資法

這裡是基於大盤長期向上的前提假設下,

在可控的風險下,開槓桿來放大獲利

而書中是建議維持兩倍曝險並慢慢降低,主要是為了分散”時間上的風險”

因為不知道黑天鵝什麼時候會出現

如果出現在投資晚期,總資產腰斬就很糟糕

如果出現在投資早期,有固定現金流反而是好的投資機會

詳細請去看書中介紹

基於此,如果你接受大盤長期向上,意味者指數化投資長期是正成長的信念

要加速獲利,最簡單的方式就是承擔更大的風險去獲得更大的報酬

所以文章與回覆中就是討論如何基於在股市長期會向上的特性

搭配各式的槓桿方法來加速

我認為理論上是可行的,實務上,則是要認知到心態與個人承受度的問題

《納瓦爾寶典》說過 :

忘了富人與窮人,白領與藍領的區別,現在是有槓桿與沒有開槓桿的差別

而《《巴菲特寫給股東的信》- raw》也分享了重要的智慧經驗談

嘗過槓桿的神奇好處之處,很少人會回歸較為保守的操作方式

但我們國小三年級便學過,無論之前的數字有多大,一旦乘以零,一切化為烏有

雖然巴菲特不鼓勵槓桿,非必要是不會亂開槓桿,但波克夏有保險公司的浮游金優勢 (無利息的額外資金),公司整體槓桿約莫在1.6左右,依舊是非常嚴謹看待的

因此,我個人更傾向於正確的投資觀念、心態與個人承受度

槓桿只是工具,千萬不要被龐大的獲利思想佔據了整個腦袋

所以規劃一筆專屬累積資產用的帳戶是很棒的想法

運用人類心理帳戶與生活切開

更能接受短期的上下震盪,達到長期實現目標的想法